ブログ

2020/09/30

【改正相続法より】持戻し免除の意思表示の推定規定

こんにちは!

司法書士法人府中けやき共同事務所の秋池です。

暑かった夏も終わりを迎え、季節は秋へ変わろうとしています。

例年であれば各地で文化祭等、秋のイベントが開催される季節ですが、今年は残念ながら中止のお知らせが多く出ています。

事務所のある府中市でも府中市民芸術文化祭という毎年開催されるイベントが中止となってしまいましたので、おうちで芸術の秋を楽しみたいと思います。

さて、今月のブログは先月ご紹介させていただいた『配偶者居住権』と関連した

配偶者を保護するための方策『持戻し免除の意思表示の推定規定』について、司法書士の視点から分かりやすく解説していきます。

配偶者居住権と同じく相続法改正に伴う新しい規定ですが、前者と違いあまり報道などはされていない印象を受けます。

また、言葉としても配偶者居住権と違い、パッと見ただけでは一般の方にとってどんな内容なのかわかりづらいと思いますので、

今回は基本的な部分から解説させていただきます。どうぞ最後までご覧ください。

基本的に前もってもらっていた分は相続分から引きます

相続手続きを進めて行く上でまず初めに行うことは、亡くなった方の遺産が全部でいくらあるか算出することです。

算出した遺産総額は有効な遺言書がある場合その通りに分けられますし、遺言書が無い場合は法定相続分通りに分けられます。

ただし、亡くなった時点の財産=相続財産ではなく、亡くなる前に譲っていた財産(生前贈与)も相続財産の一部(みなし相続財産)として見ることになります。

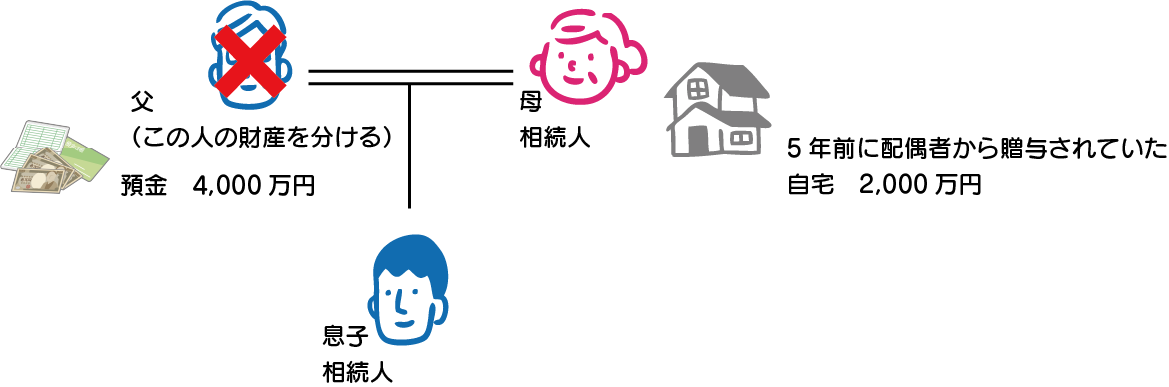

例えば以下のような相続が発生したとします。

亡くなった時点ではお父さんに4,000万円の預金がありましたが、自宅は5年前に配偶者へ生前贈与を行っていました。

この場合4,000万円の預金を残された二人で分けるのではなく、預金の4,000万円に生前贈与されていた2,000万円の自宅も合わせた6,000万円を2人で分けることになります。

6,000万円の半分は3,000万円ですが、すでに2,000万円の自宅を前もって譲ってもらっているお母さんは3,000万円-2,000万円となり、預金の内1,000万円しか相続することは出来ません。

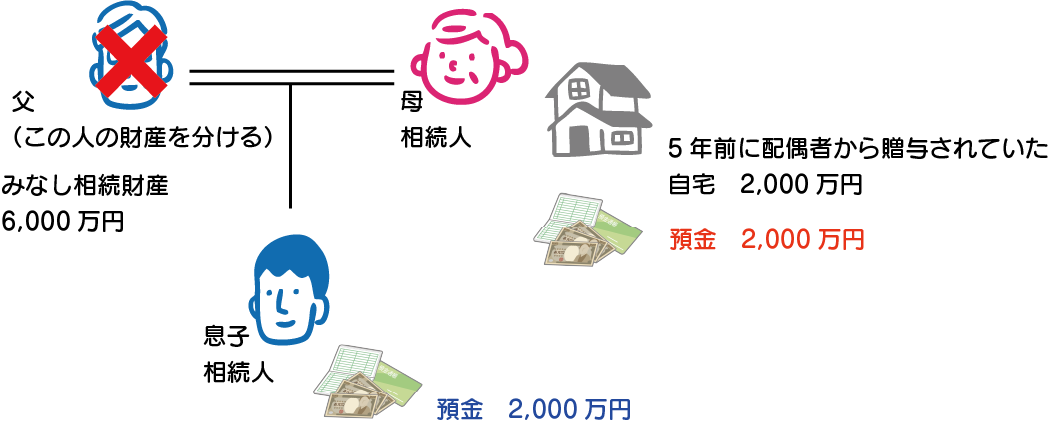

このように亡くなった方から前もって譲ってもらっていた財産を「特別受益」と呼ぶのですが、仮に特別受益を完全に無視して相続を行った場合、各相続人の間で差が出来てしまうことになります。先の例で言うと、4,000万円の預金を2人で分けた場合下図のようになります。

お母さんは合計4,000万円。息子は合計2,000万円となり、公平ではありません。

この事例では自宅を生前贈与したことにしていますが、これがもし現金だった場合、大揉めする可能性は高いと言えるでしょう。

そこで相続人間の公平を期すため民法903条第1項において特別受益の持戻しというのを定めています。

要するに「特別受益も相続財産に入れて(持戻して)遺産分割は計算してくださいね」ということになります。

以上のような決まりごとが2019年の6月30日までは存在していましたが、2019年7月1日より今回解説する『持戻し免除の意思表示の推定規定』が施行されることになり、特別受益に対する遺産分割方法に変化が発生することになりました。

何がどう変わったのか?

今回の相続法改正で民法第903条第4項にこんな規定が登場しました。

「婚姻期間が20年以上の夫婦の一方である被相続人が,他の一方に対し,その居住の用に供する建物又はその敷地について遺贈又は贈与をしたときは,当該被相続人は,その遺贈又は贈与について第一項の規定を適用しない旨の意思を表示したものと推定する」

要約すると次のようになります。

「20年以上連れ添った夫婦で、自分の所有する居住用の建物とその敷地を配偶者に生前贈与したり、遺贈したりした場合、譲った方の人は、相続が発生した時に特別受益を持ち戻して計算しないでくださいねという意思表示をしたものと推定します」

以前当ブログで「遺言書に書けること」を解説した際に、特別受益の持ち戻し免除は遺言書に書けることの一つであることをご紹介しました。

つまり「特別受益を持ち戻して計算しなくていいですよ。特別受益を受けた人も他の相続人と同じ分だけ相続させてあげてくださいね」=「特別受益の持ち戻し免除」は財産を譲った側が意思表示するものなのです。決して前もって財産を譲ってもらった側が主張するものではありません。当然と言えば当然ですが、譲ってもらった側が特別受益の持ち戻し免除を主張したところで、「もらった側が何勝手なこと言ってんだ!」と言われるだけですね。

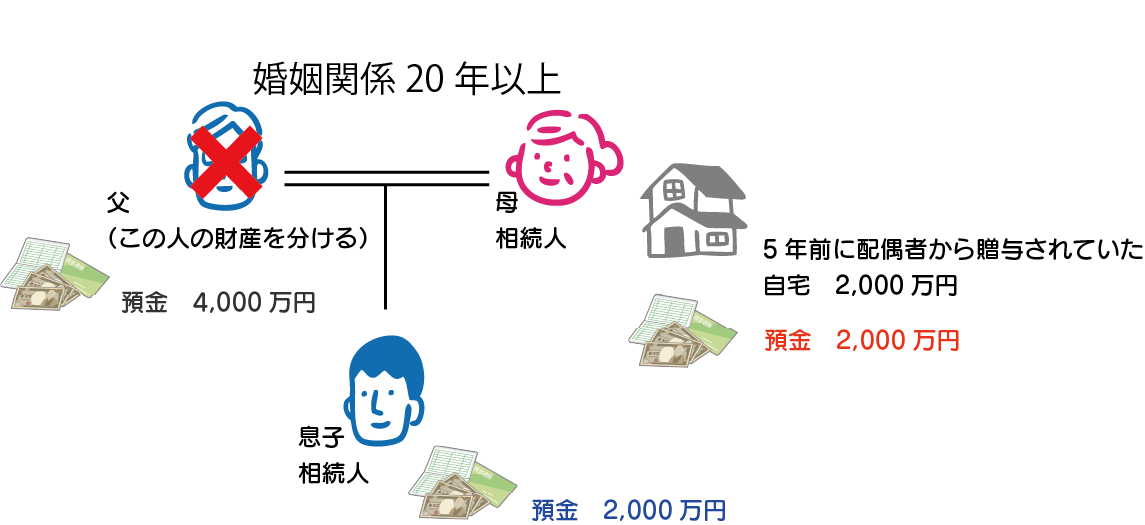

新しい規定を元に先ほどの事例を図にすると以下のようになります。

長年連れ添った配偶者を保護するための方策ですので、遺言書に記載が無くとも、生前贈与されていた自宅は特別受益の持ち戻しが免除されたものと推定され、お父さんの遺産である預金4,000万円は2人で半分ずつ分けることが出来るわけです。

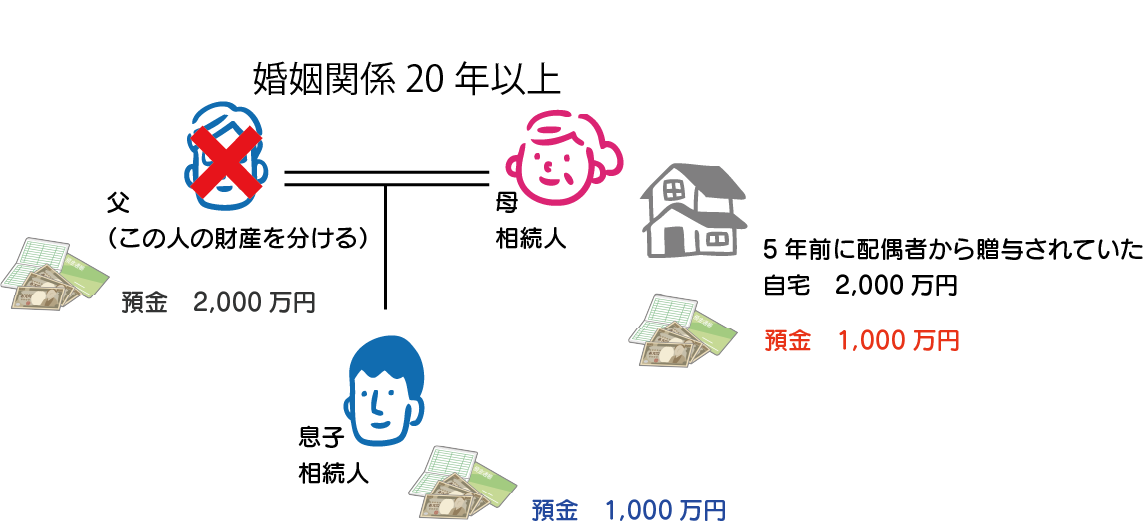

また、今回の事例とは異なり、預金が少ない以下のような場合にも、新しい規定はより配偶者の今後の生活を保護できるものでもあります。

みなし相続財産は自宅と預金を合わせて4,000万円ですが、特別受益を考慮するとすでに2,000万円分は自宅を生前贈与で受け取っていることになるので、配偶者が預金を相続することは出来なくなり、生活に困る可能性が出てきます。

しかし、新しい規定を元に計算すると、配偶者も預金を相続することが出来るため今後の生活費として十分な金額を手にすることが出来るのです。

このように、一見すると配偶者保護に完璧な制度に見えますが注意しなければならない点も存在します。

本制度の注意点

注意点①遺留分は制限される

遺留分とは兄弟姉妹を除く相続人(配偶者、子どもや孫、父母等)のみが持つ相続財産の一定割合を取得できる権利のことを言います。再び例を挙げて見て行きましょう。

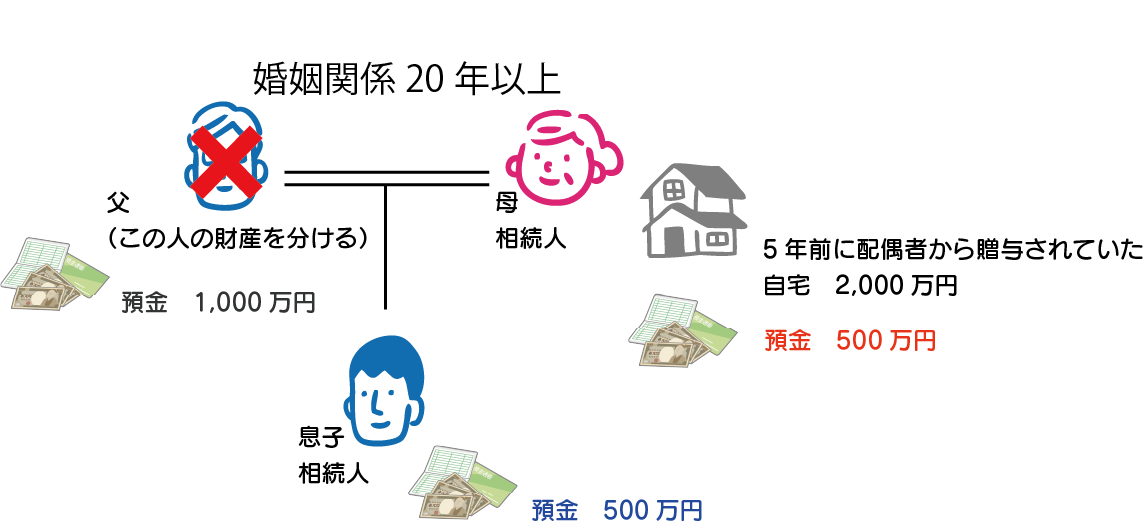

先ほどのケースと違い、お父さんの遺した預金が1,000万円だったとします。

この場合の相続人は配偶者と子どもになりますので、子どもの遺留分は1/4になります。

みなし相続財産は自宅の2,000万円+預金の1,000万円=3,000万円

子どもの遺留分は3,000万円×1/4=750万円

つまり、この事例では750万円受け取れる権利があるにも関わらず、500万円しか息子は受け取っていません。

足りない250万円は遺留分を侵害されているため、遺留分侵害請求を行うと取り戻すことは可能です。

お母さんが相続した預金は500万円ですので、幸い現金ですぐに支払うことも可能ですが、預金が全くない場合は自宅を売却する必要も出てきてしまいます。

事例では「5年前に生前贈与された自宅」としましたが、改正前は相続人への贈与は時期を問わず遡り遺留分算定の際の価格に含むとされていたものの、改正相続法では遺留分を計算するための財産は、相続開始前の10年間に生前贈与されたものに限られますので、もし上記事例で自宅を10年より前に生前贈与していた場合、遺留分の侵害請求は出来ません。

注意点②不動産取得税と登録免許税は発生する

贈与税の特例として婚姻関係が20年以上の夫婦の間で居住用不動産の贈与を行う場合、基礎控除110万円のほかに最高2,000万円まで控除できるという特例があります。

上記特例も有り、今回は全編の事例で自宅の価値を2,000万円としてきましたが、確かに贈与税は発生しません。

しかし、贈与時に不動産取得税と登録免許税は発生してしまうことに注意する必要があります。

特に登録免許税は不動産取得税と違い、一切の軽減措置が贈与にはありませんので不動産の価額の2%を税金として納めなければなりません。

すると、最低でも2,000万円×2%=40万円(登録免許税)となり、2,000万円の自宅(土地&建物)を贈与した場合、贈与を行う時期にもよりますが2つの税金を合わせても50万円以上の税金が発生する可能性があります。

贈与税の特例はご存知の方も多いと思いますが、不動産取得税と登録免許税のことは意外と見落としがちですので注意する必要がありますね。

注意点③譲った側が先に亡くなるとは限らない

よくあるケースとして、夫の所有する自宅を妻に生前贈与するというものがありますが、必ずしも譲った側の夫が先に亡くなるわけではありません。

もし、譲られた側である妻が先に亡くなってしまうと、せっかく払った贈与時の高い不動産取得税と登録免許税は無駄になってしまいますし、不動産の名義を相続が発生したことによって変更する関係上、2%まではいきませんが、不動産価額の0.4%を登録免許税として納めなければなりません。

意外と譲られた側が先に亡くなってしまうというのは発生するケースですので、注意しようの無いことではありますが、生前贈与をする際は慎重な判断が必要です。

注意点④あくまで推定規定である

持ち戻し免除の意思表示については、あくまでも「推定規定」であり、推定は覆されることもありうるため、常に配偶者の保護が優先されるわけではありません。そのため、配偶者により多くの財産を残すことを意図して遺贈や贈与を行うのであれば、持ち戻し免除の意思表示を、遺言書又は贈与契約書において明示することを検討する必要があります。

注意点⑤適用の対象となる贈与について

この制度は、新法が施行された2019年7月1日より前にされた遺贈又は贈与については適用されない扱いです。これは、新法の施行後から相続開始までの間、贈与などを行ったご本人が新法の適用対象とするかどうか適切に意思表示をすることが出来る状態にあるとは限らず、一律に新法を適用してしまうと、ご本人の意思に沿わない遺産分割が行われる恐れがあるためです。

今回のまとめ

配偶者居住権と同じく、スタートしたばかりの制度であるため、注意点が多く存在しどちらの制度が自分達家族に合っているのかを選択することはとても難しいことだと思います。

場合によっては配偶者居住権・持戻し免除の意思表示の推定規定のどちらも合っていないご家族もいらっしゃるかもしれません。選択一つで財産に大きな影響を及ぼすこともありえますので、安易な判断をせず専門家も交えた上で、方向性を決めて行かれることを強くおススメいたします。

その際、当事務所がお役に立てることがあれば何なりとご相談ください。想いを伺ったうえで、ベストなご提案をさせていただきます。

本日も最後までお読みいただきありがとうございました。

- 住所

- 東京都府中市寿町1丁目8-8-701

※駐車場有 - 業務時間

- 月〜金 9:00〜18:00

※2024年より変更いたします。 - 最寄駅

- 最寄駅:京王線府中駅

- 電話番号

- 042-334-2700

司法書士法人府中けやき共同事務所

関連記事

- 2018/05/10先例・判例

- 相続登記の登録免許税の免税措置について

- 2019/12/11相続

- 自筆証書遺言の方式緩和

- 2020/01/31相続

- 相続と預金の凍結

- 2020/02/29相続

- 相続放棄の種類