ブログ

2021/09/30

金融機関が考える新しい代理人制度

こんにちは!

司法書士法人府中けやき共同事務所の秋池です。

長らく出されていた「緊急事態宣言」も今日で解除となります。飲食・観光業の方々にとっては明るいニュースとなりますが、まだまだ“今まで通り”の生活となることは遠いようです。

さて、今月のブログでは『金融機関が考える新しい代理人制度』と題して、三菱UFJフィナンシャルグループが2021年3月よりスタートさせた『予約型代理人』という仕組みについて、司法書士の視点から解説してまいります。

後見制度や家族信託との違いも含めて、どのようなケースで役に立つ仕組みなのか基本的な部分から解説してまいりますので、どうぞ最後までお付き合いください。

判断能力が低下した方の銀行預金

認知症の発症等を理由として、判断能力が低下してしまった場合。様々な場面で“契約行為”に制限を受けることになってしまうのが現状です。

銀行預金の場合、現状金融機関によって判断は異なりますが、認知症と診断された方の預金は“凍結”されるケースも見受けられます。本人に判断が出来ない以上、勝手に誰かに下ろされないように預金を守るという考えから凍結されるのですが、診断された方の病院代や将来的に施設のお世話になる費用なども本人名義の預金から流用できなくなってしまうのでは困るケースも出てくることでしょう。

さらに、その方の年金によって生活を支えられている家族の方がいたとすれば、日々の生活費を引き出すことも事実上不可能となってしまいます。

実務上の話をすれば、本人に代わり配偶者やその他の家族がキャッシュカードで預金を引き出し生活費としている場合、金融機関側は本人に判断能力が無いことは知らない状況ですので、家族側が特に困ることはないでしょうが、キャッシュカードでは下ろせない定期預金やその他の金融商品をどうにかしたいと思った場合。本人が窓口に出向く必要性がございます。

そのような時に窓口で、自分の名前を書けない。誕生日を書けない。自宅の住所がわからない。というような状況であったとしたら、口座が凍結されてしまう可能性も大いに存在するのです。

凍結されてしまった預金をどうにかするためには、何かと手間のかかる「成年後見制度」に頼るしかありませんので、出来るのであれば事前に判断能力が低下してしまった場合に備えて、気軽に対処できる制度が必要ではないか? ということで、金融業界では三菱UFJフィナンシャルグループがパイオニアとなり、『予約型代理人』という仕組みが誕生しました。

どのような仕組みなのか詳しく見て行きましょう。

予約型代理人とは?

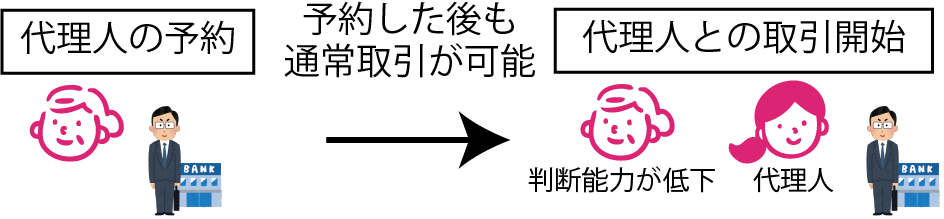

まず大前提として、本人の判断能力が低下する前に金融機関の窓口へ出向いて、代理人の予約をする必要があります。

代理人として指定が出来るのは現状次のような方々となります。

・配偶者

・二親等以内の血族

・その他の親族、パートナー(代理人の同席と本人確認書類が必要)

金融取引の代理人にしては範囲が広い様に感じますので、代理人に困るという可能性は少ないことでしょう。

ただし、上記の方々は“原則”という書き方になっていましたので、今後さらに範囲が広がるようなことがあれば、身寄りのない方であったとしても信頼できる他人を代理人と出来る時代が来るかもしれません。もっとも、モラルハザードの可能性もありますので一朝一夕には進まないと思いますが、今後の動向には注目していく必要があると言えるでしょう。

上図をご覧いただければわかる通り、代理人を指定した後でも本人が取引を継続することは可能です。そして、万一認知症の発症等を理由として判断能力が低下してしまった場合は、金融機関所定の診断書を提出することにより、代理人による取引が可能となります。代理人が出来る取引は現状次の様なものが上げられています。

・円預金の入出金、解約

・運用性商品(外貨預金・投資信託・株式等)の売却、解約

・住所、電話番号変更のお届け

・残高証明書発行のお手続き等

※対象手続きは三菱UFJフィナンシャルグループの各社によって異なります。

可能な取引を見て行くと、日常生活を送るうえで必要となる金融機関取引は概ね出来ると考えてよいでしょう。

予約型代理人は万能なのか?

予約型代理人の仕組みをまとめてみましょう。

①元気なうちに本人が窓口に出向くだけで気軽に手続きが出来る。

②特に費用は掛からない。

③代理人から所定の診断書が提出された後は、代理人による取引へ移行する。

気軽にお金もかからず利用できるという点は優れていると感じます。

後述する任意後見や家族信託では費用の面もそうですが、“手間”という面から敬遠される方も多くいらっしゃるのが現状です。

ところで、診断書が提出され代理人に取引が移行した後に、本人が取引をすることは出来るのでしょうか? 本人が通帳を再発行してしまったり、預金を無尽蔵に引き出してしまったりという可能性も無いとは言えません。この点をコールセンターに確認したところ、代理人に取引が移行した後は本人が窓口に訪れても取引できない旨の回答がありました。

従って、本人の預金や証券という金融資産を守るという点に関しては、「気軽さ」「費用面」「代理人への移行後」のすべてにおいて非常に優れた仕組みと言えるでしょう。

ただし、予約型代理人はあくまで金融機関の取引のみを代理で出来るという仕組みですので、法的な契約や手続等までカバーしてくれるわけではありません。それらをカバーするためには任意後見を含めた後見制度に頼ることになるのです。

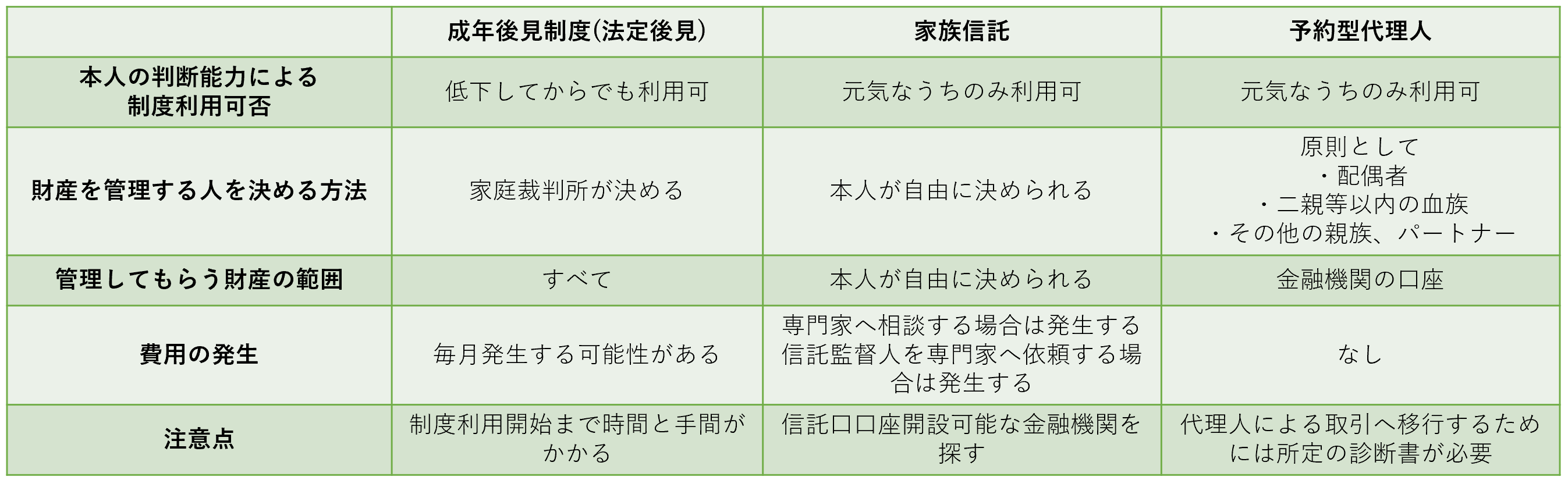

後見制度・家族信託・予約型代理人の違い

後見制度と家族信託については以前当ブログでも解説させていただきましたので、詳細は省きますが、簡単な比較を表にまとめてみました。

予約型代理人は既述の通り気軽に利用出来る反面、金融機関の口座にある財産しか管理することは出来ません。さらに現状では三菱UFJフィナンシャルグループのみが対応していることから、自身のメインバンクが違う金融機関である場合、金融機関を変更する必要もございます。

一方、後見制度や家族信託では費用の発生する可能性はあるものの、金融機関の口座内財産以外の管理も可能となります。

どの制度の利用がおススメか? という点はケースバイケースですので一概には言えませんが、一つの判断基準として「本人の判断能力がどの程度あるのか?」という部分が重要になってきます。

すでに判断能力が低下している場合は法定後見しか利用できる制度はありませんが、“備えておきたい”という場合では、任意後見・家族信託・予約型代理人という3つの選択肢が存在します。つまり、早めに対策することが出来ればそれだけ選択肢も多くなるということですので、ご自身の財産を最後まで活かすことが可能になるのです。

3つの選択肢を考える

“備えておきたい”という考えを持った場合、どの仕組みを利用したらよいでしょう。

既述の通り、ケースバイケースとはなりますが、次のような基準で判断されると良いかもしれません。

管理してほしい財産に不動産がある

・任意後見、家族信託

金融機関のお金だけ管理してほしい

・家族信託、予約型代理人

※信託を利用する際は信託口口座の開設が可能な金融機関を探す必要があります。

判断能力が低下してしまった場合は契約行為も含めてすべてを管理してほしい

・任意後見

ポイントは不動産の有無と管理してほしい財産の範囲にあります。

例えば、不動産は自宅のみで本人生存中は売却する予定がない場合。または自己所有の不動産がない場合。

こういったケースで、預金のみ管理してほしいのであれば予約型代理人に限った利用でも良いでしょう。

他方、収益不動産をお持ちの場合や自身で管理してほしい財産を選択したい場合は家族信託の利用が適している場合もございます。

契約行為を含むすべての管理となれば任意後見の出番です。

いずれにせよ、選択肢が多いからこそ悩んでしまうこともあると思いますので、そのような際はどうぞお気軽に当事務所までご相談ください。

今回のまとめ

三菱UFJフィナンシャルグループがパイオニアとなり、人生100年時代に備えた新しい仕組みを誕生させました。

恐らく、他の金融機関も似たような仕組みを今後運用してくることでしょう。

判断能力が低下してしまった方の預金取り扱いについて「現場判断」だったものが、一定の仕組みを設けることで不公平感が無くなることは素晴らしいことだと感じています。

ただし、“仕組み化”されたことによって、すでに判断能力が低下してしまっている方の取り扱いは今以上に厳しくなることも予想されますので、これから備えておきたいという方はぜひ早めに動かれることをおススメいたします。

- 住所

- 東京都府中市寿町1丁目8-8-701

※駐車場有 - 業務時間

- 月〜金 9:00〜18:00

※2024年より変更いたします。 - 最寄駅

- 最寄駅:京王線府中駅

- 電話番号

- 042-334-2700

司法書士法人府中けやき共同事務所