ブログ

2021/10/31

株式会社設立の流れと法人成りのタイミング

こんにちは!

司法書士法人府中けやき共同事務所の秋池です。

コロナの感染もひところに比べかなり収まってきたように感じます。

早期の経済復興が求められていますが、今回のブログはそんな経済とも関連の深い「法人化」について解説してまいります。

先ごろ国は、2022年より会社の設立時に必要な定款を認証する手数料を引き下げる政令案を発表しました。

引き下げる金額自体は大きなものではありませんが、2023年10月にはインボイス制度もスタートを控えています。

インボイス制度については後程解説しますが、結論からお話すると「法人成りをするなら先々も考えると今はいい時期」なのです。

そこで今月のブログでは『株式会社設立の流れと法人成りのタイミング』と題して、個人事業としてやってこられた方が、どのタイミングで法人成りを検討したらよいのか? また、株式会社設立のためにはどのような手続きが必要なのか? を解説してまいります。

「そろそろ法人にしようかな?」とお考えの方はぜひご覧ください。

法人成りのタイミング

個人事業主として起業し、事業が軌道に乗り規模も拡大してきた時。“法人化”しようと考える方は多いと思います。

これを「法人成り」と呼びますが、一般的に法人成りのタイミングは以下の4つが上げられます。

1.消費税を納める立場になりそうなとき

2.所得が増えてきた時

3.社会保険に加入したいと思った時

4.取引先との関係上法人である必要がある場合

上記4つの内、4番目に当たる「取引先との関係上法人である必要がある場合」は法人との取引しかしない相手である場合や、取引先から法人化を依頼された場合など、相手の都合によるものと言えますので、自ら法人成りしたいと思うタイミングは3つに絞られます。

3番目に上げた「社会保険へ加入したいと思った時」ですが、個人事業主の場合、常に雇っている方の人数が5名未満であれば社会保険の加入は任意です。

そのため、社長自身も含めた従業員全員は国民健康保険と国民年金に加入することになります。

しかし、厚生年金と比較した場合将来貰える金額は大きく異なり厚生年金の方が多くもらえるケースがほとんどです。

他方、法人の場合は社会保険の加入が義務となっているため、社長一人だけの会社であっても協会けんぽや厚生年金への加入が必須となります。将来のことを考えた場合、国民年金と厚生年金では先述の通り厚生年金に分がありますので、従業員の福利厚生として見た場合でも、厚生年金へ加入しておいた方が定着率向上や採用活動のプラス面として機能してくれることでしょう。

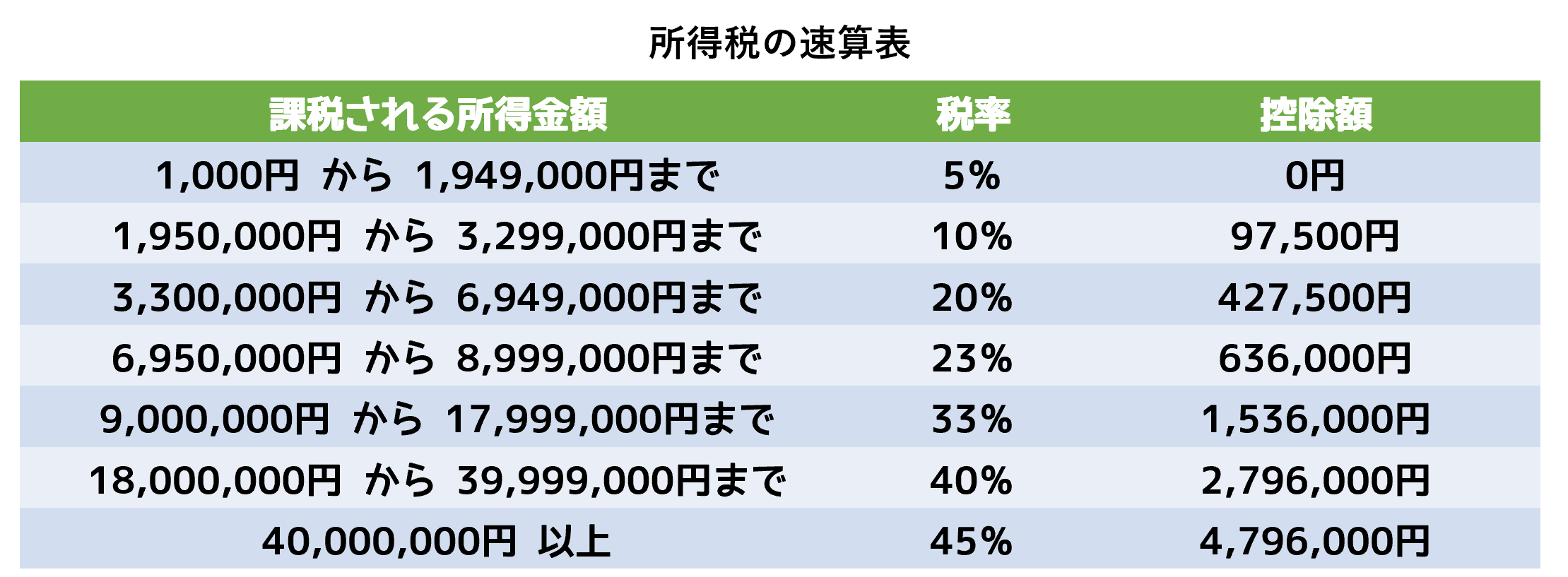

次に2番目に上げた所得が上がってきた時ですが、下図をご覧ください。

個人が一年間に得た所得に対してどのくらいの税率が掛け算されるかが分かりますが、稼げば稼ぐほどその税率も高くなっていく累進課税という制度を日本では採用しています。

所得税だけで見た場合、個人と法人では課税方式が異なり、法人は比例課税という制度が取られています。

多くの中小企業では年800万円以下の利益に対しては15%、それを超えた部分に関しては23.2%の法人税率が課されますが、その他住民税などの税負担を考慮すると、法人の利益に対しては30%ほどの実効税率となります。

個人の場合と法人成りした場合の比較については税理士さんにご相談頂くことをおススメしますが、一般的に個人の所得が800万を超えてきたあたりから法人成りのメリットが発生すると言われています。

続いて初めに上げた消費税を納める立場になりそうなときですが、実務上はこのケースが法人成りの理由としても一番多いと感じています。近い将来スタートするインボイス制度とも合わせて詳しく見て行きましょう。

消費税を納める立場とは?

年間の売り上げが1000万円を超えると消費税を納める立場になるということは多くの方がご存知だと思います。

ただし、消費税が課税されるか否かは原則2年前の売り上げを元に判定されています。

個人事業主として上図の様な営業を行っていた場合、4年目から消費税を納める立場(課税事業者)となりますので、このタイミングで法人成りを行うと、法人としては初年度からのスタートとなります。

当該法人の2年前は売り上げがありません。そして、法人2年目も2年前の売り上げはありません。したがって消費税は免税となり、実際に消費税が課税されるのは法人としての3年目からとなります。

※大企業の子会社など消費税の免税に該当しない場合もございます。

つまり、個人事業主として開業初年度に1000万円を超える売り上げがあった場合でも、個人事業の2年+法人成りで2年=計4年間消費税の納税義務が生じない可能性があるということになるのです。

そのため、消費税を納める立場になりそうな時というタイミングで法人成りを行う方が多いのです。

インボイス制度の導入で事業者は全員課税事業者になる⁉

2023年(令和5年)10月1日よりインボイス制度というものがスタートします。

インボイス制度とは適格請求書等保存方式というものを指しますが、分かりやすく言うと下記の項目を満たした請求書や納品書を保存してくださいねという制度です。

1.適格請求書発行事業者の氏名または名称および登録番号

2.取引年月日

3.取引内容(軽減税率の対象品目である場合はその旨)

4.税率ごとに合計した対価の額および適用税率

5.消費税額

6.書類の交付を受ける事業者の氏名または名称

現在皆さんが目にする請求書には1の一部と2~6が記載されているはずですが、問題となるのは1に記載のある登録番号というものが新たに存在するようになるのです。

登録番号を取得し、制度開始と同時にインボイス制度を活用するためには、2023年3月31日(令和5年3月31日)までに「適格請求書発行事業者」の登録申請をする必要があります。

「番号を取得するだけなら書類を出せばいいだけでしょ?」

と思う方もいらっしゃるかもしれませんが、

現在免税事業者である場合であっても、登録番号を取得するということは課税事業者=消費税を納める立場になってしまうのです。

もちろん番号を取得せずに営業活動を続けることは可能ですが、取引先より適格請求書を発行してほしいという依頼を受けても対応することが出来ません。適格請求書が無いと仕入税額の控除が出来ませんので、取引先としては余分な消費税を支払うことになってしまいます。

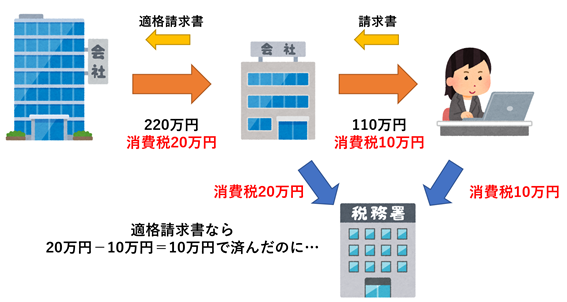

上図をご覧ください。

中央の会社は110万円(税込み)で作業を女性に依頼し、220万円(税込み)で納品されたものを別の会社に販売しています。

この場合、受け取った消費税は20万円。支払った消費税は10万円。

つまり、仕入れにかかった消費税が10万円ですので、仕入れ税額を控除すると中央の会社は10万円の消費税納税で済むはずです。

しかし、作業を請け負った女性が適格請求書を発行できないと仕入れ税額の控除を適用できないため、受け取った消費税20万円を納付する必要が出てきてしまいます。

現在の制度であれば10万円の納付で済みますが、インボイス制度がスタートすると上記のようになってしまうので、中央の会社としては作業を依頼する条件として適格請求書の発行を求めてくることが予想されます。

これに対応できないと最悪の場合取引を打ち切られてしまう可能性もあるのではないでしょうか? そうならないためにも、免税事業者であったとしてもインボイス制度開始をきっかけに課税事業者となる方も存在することでしょう。

他方、消費税課税のタイミングで法人成りを検討される方であれば、2023年10月1日まで猶予がありますので、今のうちに法人成りを早期で行いたいという希望を持つ方もいらっしゃるでしょう。では、法人成りを行う際一番多く選択されている「株式会社」を設立するための手続きについても見て行きましょう。

株式会社を作るためには?

ステップ①定款の作成

株式会社に限らず法人を設立する際にはまず定款を作成する必要がございます。

1.商号

○○株式会社や株式会社○○の○○に該当する部分を決める必要があります。後々商号変更を行うことは可能ですが、会社の屋号でもあるため慎重に決定して行きましょう。

2.事業目的

誰が見ても分かる事業内容である必要がありますので、専門用語や複雑な表記は避けた方が無難です。また、一部の事業では許認可の必要な事業もありますが、許認可が無い状態でも記載は可能です。さらに、将来的に行う予定の事業も定款への記載は可能ですが、あまりに項目が多すぎるとどんな会社かわからないということにもなりますので、行う可能性として高い物から順に10個ほどの事業を記載することが一般的です。

3.本店所在地

登記事項にもなりますので、出来るだけ長期で拠点を構えることになる場所を選択すると良いでしょう。最近ではレンタルオフィスやシェアオフィスでも登記可能な物件が多数存在しますので、スタートアップ費用を抑えたいといった場合はそういった施設の利用も検討すべきと考えます。

4.資本金

資本金は1円からでも設立することは可能です。ただし、あまりに資本金が少なすぎると法人口座の開設や法人クレジットカードの作成で審査上マイナスとなることもありますので、一般的には100万円程度を資本金とすることが多いです。もっとも、業種や事業規模にも左右されますので、心配な方は税理士さんに相談されると良いでしょう。

定款を作成する際に決める主なことは上記の通りですが、他にも決めなければならない項目がございますので、詳細については公証役場、もしくは司法書士へご相談頂くことをおススメ致します。

ステップ②定款の認証

1~4で決定した事項を元にして定款を作成し、公証人役場で認証を受ける必要がございます。その際の必要書類と費用については下記の通りです。

1.定款 3部(※紙の場合のみ)

2.発起人全員の3ヶ月以内に発行された印鑑登録証明書 各1通

3.発起人全員の実印

※発起人とは資本金の出資者で株主になる方の事を言います。

4.認証手数料 5万円(※2022年より引下げとなります)

5.謄本代 250円×定款の枚数(現金)

6.収入印紙 4万円分(紙定款の場合)

7.委任状(代理人が申請する場合)

ご自身で行うことも可能ですが、我々司法書士へ依頼していただくケースも多いです。

司法書士へ依頼した場合には定款の作成からサポートするケースが一般的ですが、上記費用の他に司法書士への手数料が発生します。

ちなみに、司法書士へ依頼した場合は電子定款で手続するケースがほとんどですので、その際は収入印紙代の4万円が不要となります。電子定款を個人で手続することも可能ですが、専用のソフトが必要になることを考えると司法書士へ依頼した方が手間と費用も考慮すると得策かもしれません。

定款の認証手数料は冒頭お話したように、2022年より資本金100万円未満の会社は3万円、100万円以上300万円未満は4万円に引き下げられる予定です。若干ではありますが、設立時の負担が減るのは良いことですね。

ステップ③資本金の払い込みと登記

定款の認証が確定すると資本金の振込を行い、法務局で登記申請となります。登記には次の書類が必要になりますので、参考として記載します。

1.登記申請書

2.登録免許税分の収入印紙を貼り付けた納付用台紙(最低15万円)

3.定款

4.発起人の決定書

5.設立時取締役の就任承諾書

6.設立時代表取締役の就任承諾書

7.設立時取締役の印鑑証明書

8.資本金の払込みがあったことを証する書面

9.印鑑届書(※会社の印鑑を用意しておきましょう)

10.「登記すべき事項」を記載した書面又は保存したCD-R

なお、登記申請は役所が休みの日には出来ません。会社の設立日とは登記の申請がされた日が会社設立日となりますので、例えば12月31日や1月1日を設立日にしたいと思っても、法務局がお休みですので不可能となります。

特定の日にちに設立したい場合は前もってのスケジューリングが重要となってきますので、注意しておきたい点です。

登記が完了すると晴れて株式会社の誕生となりますが、税務署・自治体・年金事務所へも届け出が必要となりますので、忘れずに行いましょう。

今回のまとめ

いつも取り上げる相続のお話とは異なりますが、会社を設立する際にも大切なことは正しい知識とスケジューリングです。

法人は個人事業と異なり簡単に畳むことは出来ません。設立時のスケジューリング同様事業計画も綿密に建て、どのような会社として活動していくかという理念と使命を明確にし、前向きな気持ちをもって事業活動に取り組んでいただければ幸いです。

なお、当事務所では法人設立のご相談も承っておりますので、今回取り上げた株式会社以外に合同会社や一般社団法人といった法人設立についてもお気軽にご相談ください。

- 住所

- 東京都府中市寿町1丁目8-8-701

※駐車場有 - 業務時間

- 月〜金 9:00〜18:00

※2024年より変更いたします。 - 最寄駅

- 最寄駅:京王線府中駅

- 電話番号

- 042-334-2700

司法書士法人府中けやき共同事務所

関連記事

- 2018/05/10先例・判例

- 相続登記の登録免許税の免税措置について

- 2019/12/11相続

- 自筆証書遺言の方式緩和

- 2020/01/31相続

- 相続と預金の凍結

- 2020/02/29相続

- 相続放棄の種類