ブログ

2021/11/30

家族信託の基本

こんにちは!

司法書士法人府中けやき共同事務所の秋池です。

早いもので今年もあと1カ月となりました。

昨年同様コロナに振り回されてしまった一年でしたが、年末繁忙期を迎える今だからこそ油断せず感染対策に努めたいものですね。

さて、今月のブログでは『家族信託の基本』と題し、近年注目を集めている家族信託について解説してまいります。

比較されることの多い後見制度との違いや、どのようなケースで向いているのかなど、基本的な部分から司法書士目線で解説してまいりますので、最後までお付き合いよろしくお願いいたします。

家族信託とは?

『信託』と聞くと、投資信託を思い浮かべる方も多いのではないでしょうか?

投資信託も家族信託も「自身の財産を信じて託す」ことに変わりはありませんが、投資信託は運用益を狙うことを目的として信託契約を交わす金融商品です。

他方、今回のテーマである家族信託は家族が非営利で財産管理を行う信託契約となります。

家族信託がよく利用されるケースとして“親の財産を管理する”というものがありますが、大前提として信託契約の締結は『判断能力が正常なうちに』行う必要がございます。

家族信託を利用することによって、認知症の発症等を理由に親の判断能力が低下してしまったとしても、事前に信託契約を結んだ子ども世代が、親の財産を管理・運用・処分出来るようになりますので、何の対策もしていないケースと比較すると親世代の財産を有効に活用できるというわけです。

実際にどのような仕組みとなるのか詳しく見て行きましょう。

家族信託の仕組み

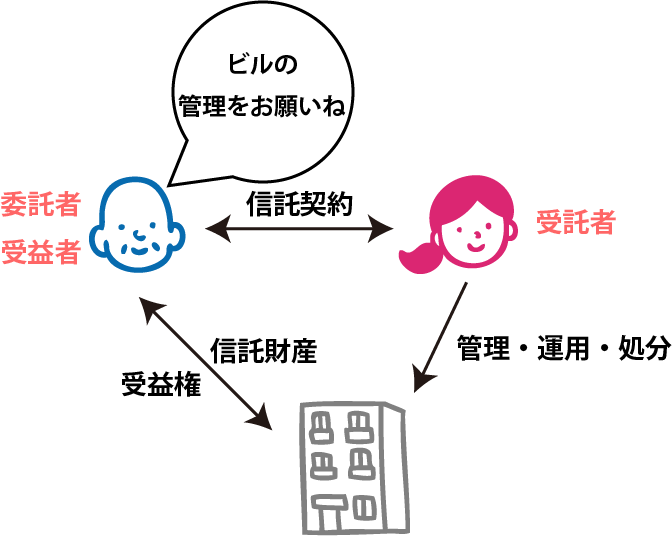

上図をご覧ください。「ビル一棟」という財産について信託契約を交わしたケースです。

委託者・受託者・受益者という言葉が登場しますが、わかりやすく言い換えると次のようになります。

委託者=財産の持ち主

受託者=信託された財産を管理・運用・処分する人

受益者=信託された財産から利益を受け取る人

家族信託の場合は委託者=受益者となるケースがほとんどです。今回の例では「ビル一棟」という財産の管理を信託していますので、受託者は委託者に変わって不動産会社や管理会社と様々なやり取りをすることが可能となりますし、老朽化による建て替えや、価値が上がったことによる売却など、収益不動産を経営して行く上で「オーナーの判断能力低下による経営停滞」が起こらずに済むというわけです。

ちなみに、不動産の場合は名義を受託者に変更する必要がありますが、財産権(受益権)は親世代のままですので、委託者=受益者の場合贈与税はかかりません。

家族信託のメリット

収益不動産をお持ちの方以外にもご自身で事業をされている方にとっても家族信託は有効です。事業を承継してもらう子どもと信託契約を交わすことによって、経営の停滞を防ぐことも出来ますし、何よりスムーズな事業承継が可能となります。

そのほかにも代表的な家族信託のメリットとして下記が上げられます。

・管理してもらう財産を自分で決められる

不動産以外にも信託したい財産は自分で自由に決められますので、

「不動産は任せたいけど、預金は最後まで自分で管理したい」といったケースにも対応可能です。

・自分の思い通りに財産を継がせる人を決められる

家族信託は遺言の代わりとして利用することも可能です。信託契約の中に次に財産権(受益権)を継がせる人を予め定めておくことによって、法律上は遺言と同様の効果が得られます。

さらに、遺言で指定出来る範囲を越えた二次相続以降にも自身の財産を誰に受け継いで行ってほしいか指定できるという点は大きなメリットと言えるでしょう。

・親なき後問題への対策

自身のお子さんの中に障がいを持つ方がいらっしゃる場合も家族信託は有効です。

「うちの子はきちんと財産を管理できるのか…?」

と不安に思われる親御さんも多いのではないでしょうか。この場合、頼れる兄弟姉妹がいればの話にはなりますが、次のような仕組みで障がいを持つお子さんへ財産を受け継がせることが可能となります。

委託者=親、受託者=頼れる兄弟姉妹、受益者=障がいを持つお子さん

上記のような信託契約を結んでおけば、親世代が亡くなった後も頼れる兄弟姉妹の誰かが親の財産を使って、障がいを持つお子さんの生活をサポートすることが出来ますね。

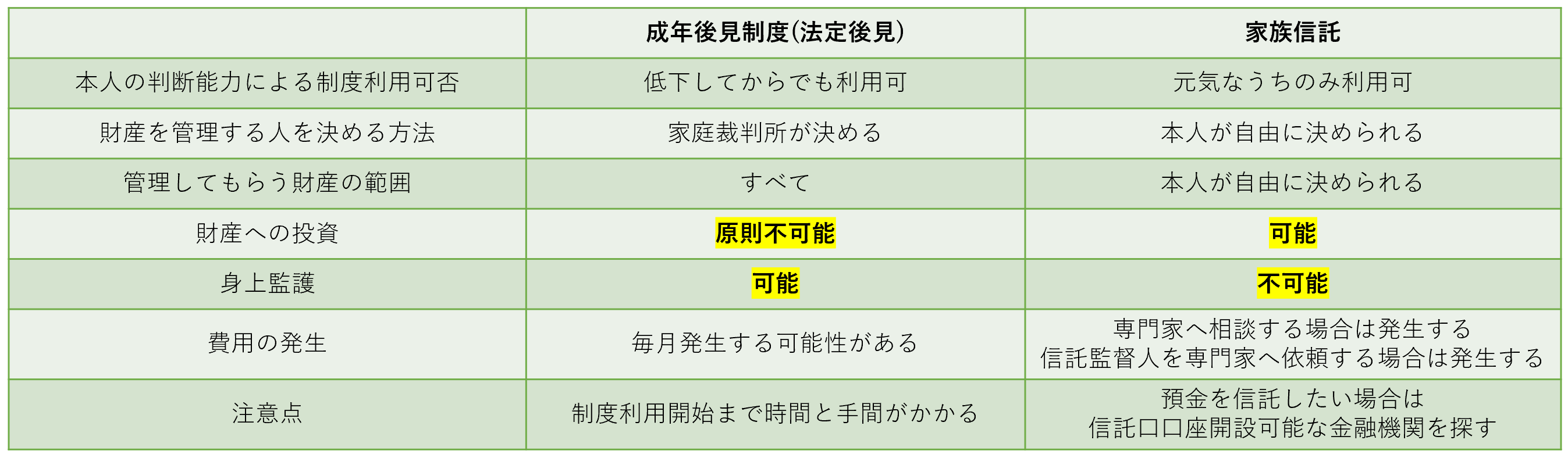

成年後見制度との比較

家族信託のメリットをご覧いただいてお分かりの通り、かなり自由度の高い制度設計となっているのが特徴です。

一方、比較されることの多い成年後見制度は上図の通り何かと時間もお金もかかってしまい、自由度は少ないとされています。

先の例を再び取り上げると、「ビル一棟」という財産を考えた場合。成年後見制度ではリフォームや大規模改装など“攻めの経営”を行っていくことは不可能です。通常発生する修繕に関しては行うことも出来ますが、「後々の収益を考えての投資」ということは出来ません。

一方、家族信託では“攻めの経営”を行うことも出来ますが、預金も信託したいとなると苦労する場合もございます。

預金を信託する際には「信託口口座」という口座を開設する必要がありますが、これを開設してくれる金融機関を探すのは中々大変です。

ほとんどの金融機関では取り扱いがありませんので、預金の信託を検討されている方は事前に金融機関へ問い合わせをしておくと良いでしょう。

また、「信託口口座」を開設できたとしても、公的年金の受け取りには利用できませんのでご注意ください。

家族信託と比較すると劣っているようにも見える成年後見制度ですが、本制度にしかできないこととして身上監護というものがございます。これは被後見人の施設入所や入退院の手続きなど、生活・治療・療養・介護などに関する法律行為を行うことを言います。

二つの制度を比較した場合、どちらがいいか? ということを質問されることはよくありますが、どちらかを選択するのではなく、ご自身がどのようにして行きたいかが重要です。既述の通り家族信託は判断能力が正常で元気なうちにしか交わすことは出来ませんので、そこも注意しておきたい点ですね。

家族信託のデメリット

一見メリットが多いように見える家族信託ですが、デメリットとなることも存在します。

家族関係にも左右されることですが、財産の管理を任された人にあらぬ疑いがかけられてしまうこともございます。

そのため、家族信託を交わす際には事前に十分な話し合いと、家族全員が納得した上で実行に移すことを強くおススメ致します。

その他のデメリットを下記にまとめましたのでご覧ください。

・管理する期間が長期に渡る可能性

家族仲が良くあらぬ疑いなんてありえない。そんな場合でも財産を管理して行く方は長期間に渡る負担を強いられるかもしれません。毎年、管理している財産の収支報告書作成と保管。不動産の場合であれば固定資産税の支払いやメンテナンスなど、想像以上に負担は大きなものとなってしまうかもしれません。

さらに、税務署へ書類の提出を求められることもありますので、軽い気持ちで財産の管理を引き受けることは避けた方が良いでしょう。

・根本的な相続税対策にはならない

不動産の場合は「名義」を管理してもらう方に変更しますが、財産権までは信託契約をもって移ったことにはなりません。

要するに不動産でも預金でも「管理してもらっているだけ」という状態ですので、財産の持ち主は親世代ということになります。従って相続財産が減ったことにはなりませんので、信託財産も相続が発生すれば相続税の課税対象となってしまいます。

家族信託はあくまでも「親世代が存命のうちに財産を活用する」仕組みですので、相続税対策とは考え方が異なります。

・家族信託だけやっておけば万能というわけではない

これはどんな制度にも言えることですが、それ1つで完璧に対策できるという制度は残念ながら存在しません。人の数だけ想いや要望は異なりますので、一つの制度ですべてを満たすことは不可能です。

家族信託と任意後見をセットで考える。

家族信託と予約型代理人をセットで考える。

家族信託と遺言書をセットで考える。

など、他制度と組み合わせた上で自身に合った制度を選択して行く必要があるのです。

今回のまとめ

家族信託を活用することで自由度の高い財産承継が可能となり、財産の停滞を防ぐことにも繋がります。

しかし、管理する側からすれば負担も大きく、それが長期に渡る場合もあることを考慮すると、「検討したけど引き受ける子どもが誰もいなかった…」という場合もあることでしょう。

一番大切なことは家族間でよく話し合い、何よりご自身が築いてきた財産を、誰にどのように受け継いでいってほしいか? を明確にし、頼れる専門家も交えたうえでオーダーメイドなプランを構築していくことです。

当事務所では家族信託のご相談も承っておりますので、どうぞお気軽にご相談ください。

- 住所

- 東京都府中市寿町1丁目8-8-701

※駐車場有 - 業務時間

- 月〜金 9:00〜18:00

※2024年より変更いたします。 - 最寄駅

- 最寄駅:京王線府中駅

- 電話番号

- 042-334-2700

司法書士法人府中けやき共同事務所

関連記事

- 2017/09/26先例・判例

- ホームページ公開のお知らせ

- 2017/10/07先例・判例

- 熊本について

- 2017/11/11先例・判例

- 女性のための相続・遺言相談会

- 2017/12/20先例・判例

- 所有権登記名義人表示変更登記について